□ 南开大学中国公司治理研究院公司治理评价课题组

□ 要尽快建立对标世界一流企业的公司治理标准,打造中国式公司治理模式,助力中国式现代化的实现

□ 强化对实际控制人的约束机制,突破公司治理有效性的无形障碍。无实际控制人上市公司的治理水平相对领先,主要是缓解了董事会等治理结构和机制有效性的问题。因此要提高公司治理的有效性,当前首先要建立或强化对实际控制人的约束机制

□ 以独董制度改革为抓手,破解董事会治理的瓶颈。加快落实新独董管理办法关于独董兼职公司数等规定,并进一步将上市公司独立董事占比提升至半数以上,设立首席独立董事,限制控股股东和实际控制人的独立董事提名权等,从根本上解决董事会的独立性问题

□ 强化金融机构关联交易监控,防范金融机构治理风险。近年来金融机构关联交易等显著增加,要以新一轮金融监管机构改革为契机,以防范金融机构治理风险为抓手,强化关联交易等监控机制,建立针对性金融风险预警机制,从而达到防范或化解系统性金融风险

□ 制定数字治理规则,防范人工智能私利。加强数字治理相关规则的制定与实施,防范数字私利、算法私利、人工智能私利。在董事会设立数字治理或人工智能治理委员会等治理结构或机制;构建政府监管、数据市场、行业自律、社会监督四位一体的外部协同治理体系

□ 推进绿色治理理念以规则落地,以绿色治理全面升级公司治理。积极借鉴国际可持续准则理事会等制定的可持续披露框架和标准,推进我国上市公司从社会责任到绿色治理披露的升级,建立具有中国特色的绿色治理体系

当前国际形势复杂多变,要探索推进中国式现代化的新道路。中国式治理现代化是中国式现代化的重要组成部分,公司治理又是国家治理体系和治理能力现代化的基础和先行者。推进中国式治理现代化是一个系统性工程,也是一个探索性事业,需要学界、业界在理论和实践中大胆开拓创新。探索中国式治理现代化,带动公司治理质量提高,实现高质量发展,成为公司治理学术界和实务界的重要课题。

中国公司治理研究院从2003年起发布国内最早、时间跨度最长、被誉为上市公司治理状况“晴雨表”的中国上市公司治理指数(CCGINK),已连续发布21年,共评价样本52037家;中国上市公司绿色治理指数(CGGI)从2018年起发布,已连续发布6年,共评价样本6803家。公司治理从一个研究问题发展为一个研究领域,并建设成一个新兴的交叉学科;上市公司治理实践也走过了从治理结构建立、治理机制导入,到治理有效性提升的发展历程。中国上市公司治理指数在这一过程中发挥着重要的评价作用,全面刻画了历年中国上市公司的治理水平,动态展示了中国公司治理改革与发展的变化趋势,在国内外产生广泛影响,得到国务院国资委、中国证监会、中国上市公司协会等相关部门的充分肯定,并被学术界和实务界广泛应用。

在实践中,基于中国公司治理评价指数开发的央视财经50指数(代码:399550)、央视治理领先指数(代码:399554)、公司治理研究院绿色治理指数(代码:980058)先后于2012年6月6日、2013年6月6日、2020年9月28日在深圳证券交易所挂牌上市或上线,验证了“搞好公司治理能够带来什么”这一大家普遍关心的问题,为投资者价值投资发挥引领作用;该指数也被应用于深圳市、大湾区、泉州市等区域公司治理评价,实现从科研成果向实践应用的转化。

在学术上,公司治理评价指数的持续研究编制为公司治理的研究提供了平台,得到了国家自然科学基金重点项目、国家社科基金重大招标项目等支持;带动国内众多高校和机构陆续研究开发出多个公司治理相关指数,形成了公司治理指数家族;基于该指数,中国公司治理研究院相继发布《中国上市公司治理评价研究报告》系列、《中国上市公司绿色治理评价研究报告》系列和《国有控股上市公司发展报告》系列,产生了较大的社会影响。

中国上市公司治理总体状况

本次由南开大学中国公司治理研究院在第十二届公司治理国际研讨会上发布的2023年中国上市公司治理指数是该指数的第21次发布,2023年评价样本达到5055家,相较于2022年增加了376家,首次突破5000家。具体到各市场板块,主板非金融上市公司3039家,创业板非金融上市公司1228家,科创板上市公司499家,北交所上市公司162家,金融业上市公司127家。

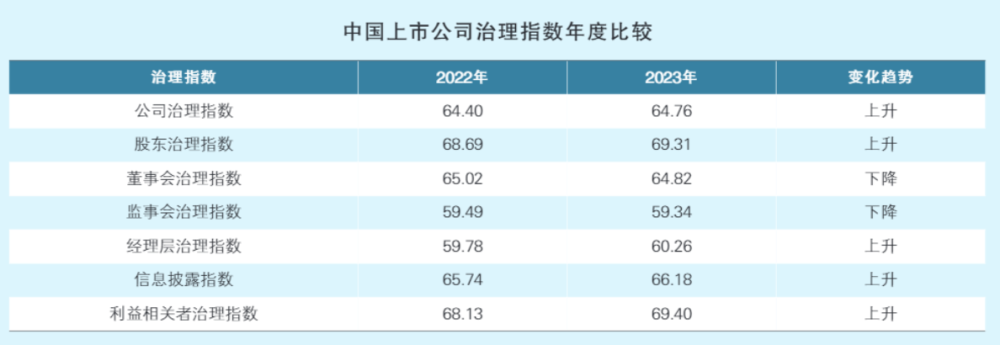

评价结果显示,中国上市公司治理水平稳步攀升,但增幅放缓。2023年上市公司治理指数均值达到64.76,较2022年的64.40仅提高了0.36,提升幅度较小。在构成中国上市公司治理指数的六大维度中,股东治理维度、经理层治理维度、信息披露维度和利益相关者治理维度均实现上升,而董事会治理维度和监事会治理维度略有下降。其中,利益相关者治理维度提升1.27,升幅最大,表明上市公司利益相关者治理状况逐步优化。

分行业来看,不同行业上市公司治理水平差异显著,行业极差达7.71,且这种行业差异历年保持相对稳定。2023年金融业上市公司治理指数均值位居第一,紧随其后的是科学研究和技术服务业,交通运输、仓储和邮政业,制造业,住宿和餐饮业,信息传输、软件和信息技术服务业等;综合,文化、体育和娱乐业,房地产业等行业治理指数均值较低。

分控股股东类型来看,民营控股上市公司治理指数领先于国有控股上市公司;无实际控制人上市公司治理水平相对较高。继2021年和2022年民营控股上市公司治理指数平均值高于国有控股上市公司后,2023年民营控股上市公司治理指数再度超过国有控股上市公司,达到64.74,高出国有控股上市公司0.09。民营控股上市公司在董事与经理层激励、公司独立性、关联交易等方面评分较高。此外,无实际控制人上市公司治理水平相对较高,治理指数达64.79,在董事会组织结构与运作效率、独立董事制度等方面表现突出。

分地区来看,沿海地区向内陆地区递次提升趋势持续,地区间治理水平不平衡性减弱。2023年河南、安徽、四川、北京、江苏、山东等地区上市公司治理指数平均值较高,而青海、海南、广西、山西、辽宁、吉林、新疆、西藏、贵州、黑龙江等地区上市公司治理指数平均值较低。有31个地区的上市公司治理指数平均值均高于61,其中有30个地区指数超过62,28个地区指数超过63,18个地区指数突破64,7个地区指数突破65,地区间不平衡性弱化。

分板块来看,板块的上市条件、上市公司的规模与行业等因素共同影响着各板块治理水平。2023年评价结果显示,金融业上市公司治理状况最佳,治理指数均值达67.18;北交所上市公司治理状况相较于其他板块欠佳,治理指数最低,均值为63.61;科创板上市公司、创业板上市公司和主板上市公司治理状况良好,治理指数均值分别为66.05、65.03和64.39。

中国上市公司治理六大维度状况

在构成中国上市公司治理指数的六大维度中,除董事会治理、监事会治理维度有所下降外,其他维度均有所上升。

股东治理指数持续上升,中小股东董事提名选举权、经营性资金占用有较大改善。2023年中国上市公司股东治理指数为69.31,相比2022年的68.69上升了0.62。从分指数上来看,独立性上升了0.92,中小股东权益保护上升了0.64,关联交易评分降低了0.54。独立性上升的主要原因是上市公司高管在控股股东单位兼任高管的比例下降了0.48%。中小股东权益保护上升的主要原因是网络投票、中小股东选举独立董事权利、股权质押冻结等方面的改善。关联交易得分下降的主要原因是经营性资金占用有所恶化,经营性资金占用占总资产的比重上升。

董事会治理水平整体降低,董事会权利与义务、独立董事制度、董事会运作效率表现出不同程度的下降。2023年中国上市公司董事会治理指数平均值为64.82,较2022年下降0.20。董事会权利与义务指数下降0.70,在外单位2个以上兼职的董事占比50.94%(去年42.95%)。独立董事制度指数下降0.47,在3家以上A股上市公司担任独立董事的占比16.54%;707家公司(占比13.99%,高于前两年)发生独立董事辞职事项。董事会运作效率指数下降0.28,董事会规模8.25(去年8.31);在本公司兼职高管的董事占比31.32%(去年为27.14%)。

监事会治理规模结构持续下降,监事胜任能力不断提高。我国上市公司监事会治理在公司治理的六大维度中仍处于较低水平,且近两年呈现下降趋势。2023年监事会治理指数为59.34,较去年下降0.15。规模结构方面,由46.61下降到45.94,呈现持续下降趋势,主要体现为监事会规模上,2023年监事会规模平均值为3.39,超过3人的公司比例仅为16.62%,相较去年的18.52%进一步降低。去年新上市的428家公司中,有398家仅仅满足公司法的强制合规底线,占比达92.99%。监事会胜任能力方面,由58.36上升到58.47,监事的胜任能力有所提升。主要体现在监事会主席、监事职业背景的合理化,拥有财会或法律背景监事的企业占比为49.04%,超过去年的46.20%。

经理层治理状况平稳上升,其中执行保障指数略有提升,经理层股权激励指数上升,高管持股和薪酬平均水平有所增加。2023年中国上市公司经理层治理指数平均值为60.26,比去年上升0.48。从经理层治理指数的三个分指数来看,经理层任免制度指数平均值为64.19,执行保障指数的平均值为62.56,激励与约束机制指数平均值为54.65。其中,激励约束分指数提升0.63,主要原因是经理层股权激励指数上升1.08%,经理层薪酬激励指数上升0.81%。薪酬前三名的高管人员的平均薪酬提高4.57万元,提升3.77%,总经理平均持股数增加4.35%。执行保障分指数提升0.67,主要原因为高管层在控股和参股等关联单位兼任的比例降低了1.24个百分点。任免制度分指数提升0.12,主要原因是总经理与董事长、党委书记的兼职比例下降0.78个百分点,由去年的1.89%下降到2023年的1.11% 。

信息披露质量恢复增长,真实性、相关性和及时性提升。2023年中国上市公司信息披露指数较去年上升0.44,真实性、相关性和及时性分指数分别上升0.49、0.35和0.47。中国证监会出台的《推动提高上市公司质量三年行动方案(2022-2025)》提出,完善信息披露制度,严格防范打击财务造假等行为,强化对公司控股股东和实际控制人的行政、刑事及民事责任追究。在政策的引领下,上市公司信息披露的真实性、相关性和及时性有所提升。上市公司经营风险有所下降,财务压力减小(面临财务压力的公司占比降低8.19%),受到媒体负面报道的公司数量占比降低3.78%,真实性提升。在ESG理念的指导下,上市公司增加了社会责任相关信息的披露(慈善捐款和其他公益信息披露评分提高134.28%),相关性得到提升。此外,受重大事项延误处罚的公司减少(减少1.63%),年报实际披露与预约披露时滞差评分提升4.66%,及时性提升。

利益相关者治理水平持续提升,参与程度与协调程度齐头并进。利益相关者治理指数较去年上升1.27,其中参与程度分指数上升1.21,协调程度分指数上升1.36。参与程度方面,实施员工持股计划的公司比例由18.08%提升至18.48%,职工监事超过三分之一的公司的比例由20.00%提升至21.19%,《上市公司投资者关系管理工作指引》的实施推动制定投资者关系管理制度的公司比例由71.13%上升至82.10%。协调程度方面,发布社会责任报告的公司比例由29.34%提升至34.68%;未受到处罚的公司比例由79.01%扩大到87.56%;涉及重大诉讼的公司比例由29.92%降至26.71%。但披露债权人、供应商、客户等利益相关者权益保护状况的公司比例仍然偏低,且披露以定性为主,定量披露不足。

中国上市公司治理各市场板块状况

主板上市公司治理水平逐年提高,经理层治理指数仍属短板。主板上市公司治理指数均值为64.39,较去年上升0.38,维持了治理水平逐年提高的趋势。分维度来看,主板上市公司股东治理指数、经理层治理指数、信息披露指数和利益相关者治理指数有所提升,而董事会治理指数和监事会治理指数有所降低。具体而言,主板上市公司股东治理指数从去年的67.70提升至68.34;经理层治理指数从去年的59.47提升至59.59,但在六大维度中仍处于末位;信息披露指数从去年的64.59提升至65.34;得益于投资者关系管理工作的落实和违规事项的减少,利益相关者治理指数从去年的67.91提升至69.30,绝对值和增加值均居于六大维度之首位;董事会治理指数从去年的65.05下降至64.87;监事会治理指数从去年的60.03下降至59.90。

创业板上市公司治理水平较为平稳,利益相关者治理指数显著上升。1228家创业板上市公司治理指数平均值为65.03,与去年持平,治理水平较稳定。分维度来看,利益相关者治理指数提升较大,上升了1.25,其余各指数都略有下降,其中信息披露指数下降最多,为0.63。创业板上市公司治理指数的平均水平于去年突破65的大关后,2023年的公司治理指数与去年持平,表明创业板上市公司在治理方面遭遇天花板效应,治理水平徘徊不前。

科创板治理优势较为明显,公司治理水平持续提升。499家科创板上市公司的治理指数平均值为66.05,与去年相比提升了0.57;六个分指数中,信息披露指数下降幅度最大,降低了1.58,经理层治理指数和股东治理指数提升最多,分别提升3.7和0.76,其他分指标略有增减。分区域来看,吉林最高,达到68.95,四地公司治理指数低于65。

北交所上市公司治理指数较去年有所下降,信息披露指数和经理层治理指数下降幅度较大。162家北交所上市公司治理指数平均值为63.61,较去年降低了0.64。北交所上市公司股东治理和董事会治理指数提升,而监事会治理、经理层治理、信息披露、利益相关者治理指数下降。信息披露指数下降幅度最大,其及时性维度下降的原因有二:一是年报实际披露滞后于预约披露;二是半年报、季报披露不及时。可靠性维度下降的原因为财务重述增多与内部控制有效性降低。

上市金融机构信息披露显著改善,但须警惕关联交易风险。金融机构上市公司治理指数平均值为67.18,高于非金融机构。特别是在监事会治理方面,金融机构明显优于非金融机构。上市金融机构公司治理指数均值较去年有所提升。主要原因是信息披露指数出现了显著提升。去年发布的《金融机构环境信息披露指南》增加了金融机构信息披露的内容,使信息披露中的相关性分指数大幅上升。股东治理指数略有下滑,已连续两年下降。其原因在于关联交易指数连续下滑,须警惕金融机构关联交易增加带来的金融风险积累与蔓延。银行类和非银行类金融机构在2023年公司治理指数均有所上升,两者的差距略有缩小。相对于国有控股金融机构,民营控股金融机构的差距显著减小。两者在多数维度的差异缩小。在经理层治理方面,民营控股金融机构超过了国有控股金融机构。

改善上市公司治理状况的建议

治理评价结果显示,中国上市公司治理水平稳步攀升,但增幅放缓;不同行业上市公司治理水平差异显著;民营控股上市公司治理指数再次领先于国有控股上市公司,无实际控制人上市公司治理水平相对较高;沿海地区向内陆地区递次提升趋势持续,地区间治理水平不平衡性减弱;板块的上市条件、上市公司的规模与行业等因素共同影响着各板块治理水平;股东治理、经理层治理、信息披露和利益相关者治理指数有所上升,董事会治理、监事会治理指数略有下降。为全面提升我国上市公司治理质量,建议:

第一,继续深化公司治理改革,夯实中国式现代化基础。中国式治理现代化是中国式现代化的基础,而公司治理是中国式治理的先行者。因此,要尽快建立对标世界一流企业的公司治理标准,打造中国式公司治理模式,助力中国式现代化的实现。

第二,强化对实际控制人的约束机制,突破公司治理有效性的无形障碍。无实际控制人上市公司的治理水平相对领先,主要是缓解了董事会等治理结构和机制有效性的问题。因此要提高公司治理的有效性,当前应建立或强化对实际控制人的约束机制。

第三,以独董制度改革为抓手,破解董事会治理的瓶颈。加快落实新独董管理办法关于独董兼职公司数等规定,并进一步将上市公司独立董事占比提升至半数以上,设立首席独立董事,限制控股股东和实际控制人的独立董事提名权等,从根本上解决董事会的独立性问题。

第四,强化金融机构关联交易监控,防范金融机构治理风险。近年来金融机构关联交易等显著增加,要以新一轮金融监管机构改革为契机,以防范金融机构治理风险为抓手,强化关联交易等监控机制,建立针对性金融风险预警机制,从而达到防范或化解系统性金融风险。

第五,制定数字治理规则,防范人工智能私利。数字治理不仅要关注技术层面,更要关注利益关系层面。要加强数字治理相关规则的制定与实施,防范数字私利、算法私利、人工智能私利。在董事会设立数字治理或人工智能治理委员会等治理结构或机制;构建政府监管、数据市场、行业自律、社会监督四位一体的外部协同治理体系。

第六,推进绿色治理理念以规则落地,以绿色治理全面升级公司治理。积极借鉴国际可持续准则理事会等制定的可持续披露框架和标准,推进我国上市公司从社会责任到绿色治理披露的升级,建立具有中国特色的绿色治理体系。

(南开大学中国公司治理研究院公司治理评价课题组主持人:南开大学讲席教授、南开大学中国公司治理研究院院长李维安,主要成员:程新生、郝臣、张国萍、张耀伟、吴德胜、郑敏娜、牛建波、刘振杰、李浩波、崔光耀、王鹏程、曹甜甜、刘昱沛、张可欣、李侠男、陈兴晔、孟乾坤、冯瑞瑞、侯文涤、唐梦兰、衣明卉、李元祯、王励翔、马贵军、王泽瑶、殷越、钟谊等)

|